|

|

前两天写了篇商业养老金(以下简称“养老金”)怎么买的文章,就有客户来问我说,让我给推荐推荐。所以就盘点下目前市场上的在售的优势养老金,供大家参考。

说在前面:虽然商业养老金并不复杂,但不同产品还是有些差异,所以大家如果考虑投保,建议还是要咨询专业人士后再投保。

建议先阅读下这篇,这样有一定的基础知识了解后,会更容易了解以下产品的优劣势。

商业养老金怎么选?看这一篇就够了

1、目前市场上养老金那么多,怎么选?

在众多的储蓄险产品中,养老金是相对简单的产品,主要看利益表中的养老金领取额度的高低,但不是只看这个数值的高低。

1) 优选保证领取的产品

如前所述,保证领取20年的产品,对于大部分人都是更稳妥的方式。

如个人情况特殊,比如丁克,那更建议找专业人士咨询后再定。

2) 优选养老金领取额度高的第一梯队产品

注意:这里说的是第一梯队产品,而不一定是利益最高的某款产品。

在当前内卷如此厉害的情况下,对于第一梯队的产品而言,养老金的领取额度其实是差不多的。

搭配养老金的有一些增值服务,比如附赠养老社区入住权限、万能账户这些,前面都有解释了,这个看自己的需求。

3)优选国资控股的保险公司

从监管角度来说,只要符合法律法规要求的保险公司都是安全的保险公司,这些公司的产品,咱们都可以去购买。

近几年来看,市场上有一些之前非常激进的保险公司,目前出现股权质押、大股东变更、被接管等情况,虽然这些变动,都在监管的可控范围内,我们的保单都是安全的,但多少会让大家内心惶惶。

增额终身寿险过完一段时间就可以减保拿现金价值,咱们可以早离场。养老金通常是没有那么灵活,早期退保损失会很惨重,所以通常是打算终身持有的。这是我们老年时的经济来源,是要领取一辈子的,不容有失。

所以,在领取额度差不多的情况下,我个人更建议选择国资控股的保险公司,这类公司从运营角度来说,通常更稳健。

4)去靠谱的平台,找靠谱的销售购买

好公司/大品牌、高领取、好服务,三项几乎无法在一款产品上都实现,没有这样完美的产品。

我们选择了来自国资控股保险公司的、高领取的产品,可能就会面临一个问题,这些公司可能服务没那么好。这时候我们就需要找专业帮手来帮忙,有事情的时候能有人鞍前马后,帮忙处理。

所选销售平台最好是成立时间较久、规模较大,且线上线下业务相结合、在全国有分支机构的全国性保险经纪公司。这样即可以享受高利益,又可以弥补保险公司在服务方面的不足。

许多客户都会忽略后续服务的重要性,认为养老金、增额终身寿险这类储蓄险不需要服务,这是片面的哦。

具体可以参考下文:

购买金满意足、益利多、金盈卫、增多多等网红储蓄险时,一定要注意这点!

2、长城人寿:明爱金彩养老年金

目前估计应该是销量zui大的养老金产品。

优势:

·养老金领取额度高,市场第一梯度产品;

·国资控股保险公司出品,保险公司经验相对更稳健;

·可搭配一款很不错的万能账户(金麒麟),目前可追加,享有较高的结算利率,比如4.8% 。

劣势:

暂时我没觉得这款产品有明显的劣势。

如果说一定要有劣势的话,那就是长城人寿目前在国内的分支相对较少,仅在北京、江苏、重庆、河北、四川、广东、山东、天津、湖北、河南、湖南、安徽有分支。

不过瑕不掩瑜,从目前的情况来说,基本上保单的相关操作,都能线上进行。

长城人寿为了热卖这款产品真的很拼了,给这款产品加了许多的功能和增值服务。比如

· 可以隔代投保、旁系投保、设置第二投保人

· 附赠养老社区权限

· 领取前可以变更养老金领取方案、领取方式以及领取时间

这些功能、增值服务让整个产品稍显复杂。但咱们要抓重点,主要还是看养老金的领取额度。当然,很多客户也是冲着金麒麟万能险来的。

附赠的养老社区权限,我不建议报太高期望。长城找来了一家合作的供应商,但这不是长城公司的本身的强项。如果大家对于搭配的养老社区更看重,那更建议选择光大和泰康的更靠谱。

明爱金彩有4个方案,方案1高领取、方案2高现金价值、方案3保证领取20年,方案4保证领取30年,对应不同需求。网上有很多关于4个方案的具体介绍,我这里就不赘述了。

但请大家记住一点:如果没有特殊情况,就选择方案三(保证领取20年),这是对于绝大部分普通人而言都更适用的方案。

3、光大永明人寿:光明一生慧选版养老年金

在明爱金彩没有上市之前,光明一生慧选版(以下简称“光明慧选”)是稳坐养老金市场第一把交椅的,现在会稍显落寞。

优势:

·养老金领取额度高,市场第一梯度产品;

·国资控股保险公司出品,保险公司经验相对更稳健;

· 附赠养老社区入住权限,养老社区相对靠谱;

· 公司国内分支较多

劣势:没觉得有明显短板。

我2021年给自己投保的产品就是这款,我看重养老社区的领取,因为我只有一个孩子,如果等到我老了动不了了,我准备去养老社区。

为什么说光大的养老社区靠谱呢?

因为光大集团旗下光大养老在养老社区运营方面方面已经有很成熟的经验,泰康当年发展养老社区的时候都曾向光大取经。

光大在运行的养老社区的规模,放在国内来说是首屈一指的。且光大的养老社区,入住门槛、花费没有泰康高,更接地气,更适合我们这样的中产家庭。

光明慧选有两个方案,

方案1:保证领取20年,终身领取;

方案2:保证领取20年,非终身领取,只领20年,20年到期时一起给付10年养老金。

从领取额度来说,光明慧选方案1与明爱金彩方案3是非常接近的,几乎一样,差别在于光明慧选有养老社区权限,明爱金彩有万能账户。

光明慧选方案2是比较特别的,对于自己预期寿命不那么高的人来说,是个更好选择。

比如,前两天有位先生为他太太投保,选的就是这个方案。43岁女士,年交5.2万,交10年。55岁开始,每年领取3.5万,75岁时一次性领取35万。

这位先生之所以选这个方案是因为他太太身体不算好,可能不会非常高寿,所以如果能活到75岁,一次性领取10年养老金,会觉得更好。我赞成他的观点。

此外,光大永明还有两款互联网养老年金,光明慧选(A款)、光明慧选(B款)。

光明慧选(A款):在互联网上也叫做“金盈年年A款”,保证领取20年,终身领取。养老金额度每年相比上年度增加3%。

光明慧选(B款):在互联网上也叫做“金盈年年B款”,没有保证领取,养老金额度较低,到85岁时一次性领取10年养老金,合同结束。

如果实在投保不便利,那可以选择这两款互联网产品。如果便利,还是建议选择线下投保的光明慧选,后端服务会更有保障。

4、信泰人寿:如意享七金版养老年金

一款让我高度警觉的网红产品!对于网红产品,我一般都会特别小心,在精算师“精巧”的设计下,往往有一些让人意想不到的“坑”在静静等着我。

这款产品其实是老产品了,2021年就有,刚上市的时候也是有网上铺天盖地的软文推荐。就曾有多位客户拿着“年领养老金复利7%”的噱头来找我,让我看这款产品。

所以,我就仔细研究,越是细致研究,我越是激动,天啦,还能有设计的这么“精巧”的产品!!

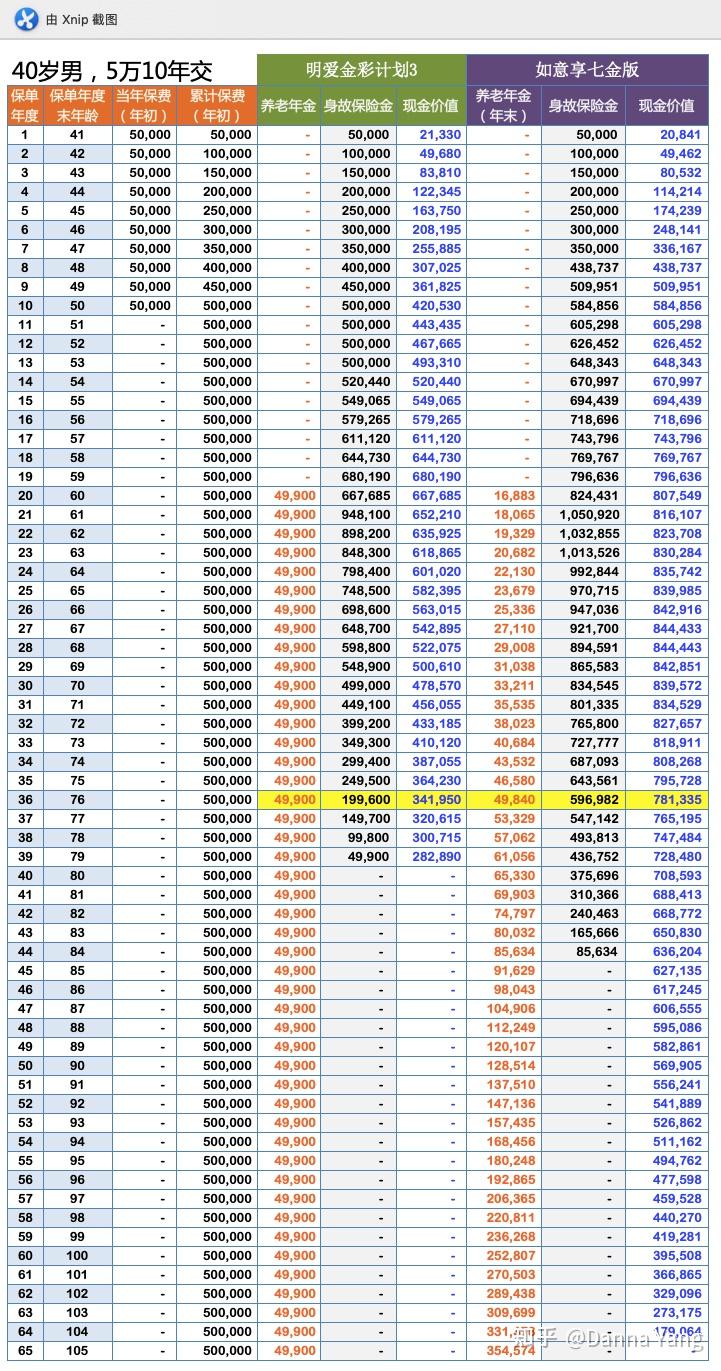

我们来对比下:

见上图,咱们看蓝色字体就是现金价值,两款产品有较大差异。

如意享七金版有2个特点:

1)养老金领取开始很低,后面按照7%每年增加。到76岁,所领取的养老金与明爱金彩方案3差不多,此时距离60岁开始领取已经过了16年。

2)现金价值一直很高,高于明爱金彩;

作为前期养老金领取低的弥补,如意享七金版的现金价值一直很高。该产品是支持部分减保的,如果我们在某一年退保拿现金价值,那B产品的IRR可以很高,

如果80岁退保,IRR为3.52% (此时年领养老金65330)

如果85岁退保,IRR为3.83%(此时年领养老金91629)

如果90岁退保,IRR为4.33%(此时年领养老金128514)

如果95岁退保,IRR为4.65%(此时年领养老金180248)

如果100岁退保,IRR为5.04%(此时年领养老金252807)

是不是看上去很诱人?!当然,能拿到上述利益的前提是被保人活到那么高龄,且那个时候退保拿回现金价值。

那实际问题来了,我们会在什么情况下,会在如此高龄,每年领那么多养老金的情况下退保?

可能唯一的答案是:被保人即将身故的时候。那这需要准确预估身故时间,或者自己决定身故的时间。(尴尬的笑)

如果是突发身故,那是无法准确预料的,可能就来不及退保。如果是有计划的身故,那可能基于被保人个人意愿的,也可能是非被保人个人意愿的。

基于被保人个人意愿,比如被保人得了绝症,自己放弃治疗,这时退保。(这种概率有多大)

基于非被保人个人意愿的,通常都面临道德问题。比如被保人的子女把保单退了,一次性拿一大笔钱,然后对老人虐待致其死亡。

对于老人,在年纪很大的时候,手头有一大笔现金,未必是件好事,可能会被坏人惦记,但手里有稳定的、源源不断的“大”现金流一定是好事,大概率会对自己更有利。

所以,对于现金价值一直很高的养老金,通常是牺牲了养老金领取额度为代价的。至于这类产品到底是好还是坏,没有绝对标准,因人而异。

如果养老金只是一个写在合同上的数字,而我们不能拿到并用于生活,那其实没有太大意义。

就我个人而言,我买养老金,并不是为了去获得高龄(比如85岁90岁)时利益表中的高IRR,我更愿意在我年纪相对不那么大的时候,比如60岁时,领多多的养老金,去看自己没看过的风景,去过自己想过的生活。

此外,我们也应该知道,由于通货膨胀的原因,在60岁时10万元,跟85岁时的10万元购买力是可能相差很大的。

前面说这款产品设计“精巧”,还在于:

·同一个人,领取时间越早,退保IRR越高:

·总保费一样的情况下,交费时间越长,退保IRR越高;

之所以有这样的设计,保险公司就是在极力压低首次领取的养老金金额,这样即便有7%的复利,也会在很长一段时间后,养老金额度才能追上同类水平。

又因为后期养老金很高,客户估计不会轻易退保,或者来不及退保,这样就实现了“钱更久地留在保险公司”的目的。

高,实在是高!我琢磨出这层意思后,真的是叹服!

普通的消费者就这样被“设计”了!

5、招商仁和人寿:燃力虎养老年金

燃力虎(名字有点怪,哈哈哈)这款产品也是剑走偏锋的网红产品。虽然已经下架了,但是因为很有特点,给大家介绍下,方便大家了解不同产品的形态。

燃力虎有两个方案:

方案1:保证领取保费

方案2:保证领取20年

方案2领取额度不如明爱金彩,我们就直接pass了。燃力虎方案1,同等条件下,每年领取的养老金比明爱金彩略高。

举个例子,35岁女士,每年交10万,交10年,60岁开始领取:

明爱金彩计划3,年领114400

燃力虎方案1,年领115150

燃力虎每年多领750元,但为此要付出的代价是:如果被保人在领取早期身故(比如65岁),那被保人家人所获赔的身故金要少很多很多!!!

还是以前面的35岁举例,假定该女士领取5次养老金后身故,此时身故赔付:

明爱金彩计划3(保证领取20年):赔付保证领取而未领取的15年养老金,114400*15=1716000元(171.6万元)

燃力虎方案1(保证领取保费):赔付总保费-已领取养老金,1000000-115150*5=424250元(42.4万元)

整整相差:129.2万元!!!

(我真的是要为招商仁和的精算师拍案叫绝)

网上许多大V是很推荐方案1的,大体的逻辑是方案1终身有现金价值,跟信泰如意享七金版一样,在很高龄的时候,比如85岁,90岁的时候退保拿现金价值,这样可以有较高的IRR。

对于 “高龄退保拿现金价值” 这种说法,我完全不赞同,因为这种做法仅限于能够精准预测被保人寿命的情况下去操作是最有利的,而能够精准预测这几乎不可能,或者说概率很低。

单纯追求IRR,而偏离了实际生活的纸上谈兵,一本正经的胡说八道,实在让人汗颜。

燃力虎,还搭配了万能账户“招管家”,但这个万能账户相比明爱金彩的金麒麟,劣势较多:

·有领取20%的限制:万能账户的钱只能分批次领取,不够灵活;

·前4年领取费用较高:前4年如果有领取,手续费相比其他产品高

·追加没有持续奖金:如果追加,直接损失1%利益

·追加额度有限制:最多只能追加2倍主险保费。

虽然我个人认为对万能账户不能抱有过高期望,但这个相比明爱金彩的金麒麟还是差很多的。

招商仁和虽然是2017年才成立的,但也是国资控股,公司股东实力雄厚,但无奈产品跟不上。

6、大家养老:养多多3号

养多多3号还会蛮值得来写一写的,有可圈可点之处。

养多多3号有两个方案:

计划一:保证领取10年

计划二:保证领取20年

举个例子,35岁女士,每年交10万,交10年,60岁开始领取:

明爱金彩计划3:年领114400

养多多3号·计划1:年领122800

养多多3号·计划2:年领115800

先说计划1:

因为仅保证领取10年,所以年领养老金会高一些,比明爱金彩计划3稍高,每年多领取8400元左右。

但如果在领取早期身故(比如65岁),身故赔付相比明爱金彩、光明慧选会低很多,低110万左右。

所以计划1,是一个有风险的方案,要想取得要利益,有两种方式:

·高寿,确定被保人寿命能活到80岁以上;

· 在70多岁退保拿现金价值

对于确定无疑的高寿,没人能保证,而70多岁退保拿现金价值,这个可操作性概率可能没那么高(为啥这么说呢,参考前面如意享七金版的分析)。

所以,计划1不是一个稳妥、均衡的方案。当然这因人而异,只能说对于我这样的大部分普通人而言,这不是一个好的方案。

再说计划2:

相比计划1,养多多3号计划2是一个更推荐、更稳妥的方案,这个方案跟明爱金彩方案3、光明慧选是一样的,保证领取额度会稍高一点点。

这款产品还这么几个卖点,也一一点评下:

1) 能搭配万能账户

保底2.5%,有20%领取限制,最高可追加保费为主险总保费。

相比明爱金彩搭配的金麒麟,这个万能账户不算好。

2) 可加保

加保没写进合同,不确定性很高哦,可能随时就终止加保了。

3) 可对接高端养老社区

这是一个不错的优势。跟光大、泰康的养老社区不同,光大的养老社区一般在城市郊区或者离城市中心较远,泰康则基本在郊外。

大家主打城心养老,所建的养老社区在城市中心位置,附近公园、三甲医院环绕,便利性很好。当然门槛也更高,长居总保费200万起。

不过需要提醒大家,大家养老社区处于起步阶段,目前在北京也仅有两个社区。“城心”都是寸土寸金的地方,这就意味着规模不会很大、名额有限,也意味着未来花费会较高。购买时,一定提前考虑好。

再说说大家养老保险这家公司,其实是之前的安邦被中国保险保障基金接管后,重新整合,并改名而来。股东背景实力雄厚,但目前仅在北京、江苏、上海、四川、广东有分支。

养多多3号是大家养老与小雨伞保险经纪的定制产品,目前主要在网上推广(但非互联网产品),基本都是通过网红大V来销售,售后可能会有些问题,投保前要仔细甄别。

除养多多3号外,大家还有如下几款产品养老年金产品:

·大富之家:主要在线下推广,跟养多多方案2(保证领取20年)利益几乎一样,更建议从线下代理人/经纪人处购买,售后更有保障。

·大盈之家:线下产品,保证领取20年,领取金额较低,但终身有现金价值,年老时身故赔付很高,中间可以减保。适合有传承需求的客户,类似于明爱金彩方案二。

·鑫享如意:保证领取25年,养老金领取额度起初很低,每年相比上年度增加7%,产品形态、利益都跟前面的信泰如意享七金版接近。不建议。

7、爱心人寿:养乐多、百岁人生福享版、百岁人生禄享版

百岁人生禄享版:没有保证领取,不推荐。

养乐多:保证领取20年。同等情况下,养老金领取额度比明爱金彩低不少,终身有现金价值。

相比前两款,爱心下面这款更好些。

百岁人生福享版:保证领取至80岁。同等情况下,养老金领取额度比明爱金彩低一点,终身有现金价值。

爱心人寿是2017年才成立的新公司,目前是民营控股。相比长城人寿、光大永明人寿、大家养老,爱心人寿公司规模较小,目前仅在北京、江苏、河北、广东、天津有分支。

8、总结

至此,目前市场上的各大自媒体重点推荐的产品就分析完了,总体来说,以下产品这几款更推荐:

· 长城人寿:明爱金彩方案三

· 光大永明人寿:光明一生慧选版

· 大家养老:养多多3号、大富之家

· 爱心人寿:百岁人生福享版

当然,不同人的需求不同,我也只是站在对于大多数人适用的角度来做推荐。如果大家考虑投保这类产品,还是建议找专业人士拉下数据表,仔细看过利益表后再决定。

——————————

作者:Danna Yang

资深保险经纪人/团队长,MDRT、COT;顶尖保险顾问,累计服务客户超1000位;性格直爽的专业人士,直截了当,只说干货。 |

|

发表于 2022-11-27 11:55:55

发表于 2022-11-27 11:55:55