设为首页

收藏本站

切换到窄版

登录

立即注册

搜索

搜索

本版

帖子

用户

论坛

BBS

伯乐论坛网

»

论坛

›

伯乐论坛网

›

七乐彩

›

长城明爱金彩养老年金险测评

返回列表

查看:

122

|

回复:

0

长城明爱金彩养老年金险测评

[复制链接]

曾精点

曾精点

当前离线

积分

6

2

主题

4

帖子

6

积分

新手上路

新手上路, 积分 6, 距离下一级还需 44 积分

新手上路, 积分 6, 距离下一级还需 44 积分

积分

6

发消息

发表于 2022-10-21 10:09:30

|

显示全部楼层

|

阅读模式

4月26日,长城人寿对明亚保险经纪独家定制养老年金产品长城明爱金彩养老年金上线,据称这款产品非常强大,是养老年金界的卷王之王,今天我们一起来看下这款产品到底怎么样,有没有传说中那么牛x!

先来看下保险公司背景:

长城人寿是北京金融街投资集团下属的保险公司,实际控制人是北京市西城区国资委,实力雄厚,运营稳健。

再来分析下这款产品:

这款产品根据不同人群的需求,非常人性化的制定了四个方案:

1. 超高年金领取方案

2. 领取传承兼顾方案

3. 保证领取20年方案

4. 保证领取30年方案

我们以35岁男性,每年5万交10年,60岁开始领取,看一下四个方案的区别。

方案一:超高年金领取方案

回归养老金的本质,尽可能做到每年、每月领钱最多,弱化身故责任和现金价值,只保证领回已交保费。

这个方案的领取到底有多高呢?我们找一款之前同类最优秀的产品做个对比。这款中荷金生有约优享版当时可是惊艳全网的高领取王者哦!

我们可以看到,跟中荷金生有约优享版相比,明爱金彩每年领取金额还要再高出5%左右,这就是目前整个市场上领取最高的养老年金方案!

明爱金彩方案一领取金额冠绝市场,非常适合纯粹补充养老需求的客户,尤其是丁克家庭、不婚族、LGBT群体。

方案二:领取传承兼顾方案

方案二是一个领取传承兼顾的方案,终身有现金价值,身故责任也一直很高。同样,我找了两款同类比较优秀的产品来做对比:

因为要兼顾领取金额和现金价值,所以每款产品在平衡点的把握上尺度都不太一样。

横琴臻享一生应该是终身有现金价值产品里领取最高的,华夏红传世版则是更偏向于现金价值,牺牲了年金领取金额。明爱金彩方案二选择了折中的方式,尽可能做到两者兼顾。

很难比较谁好谁坏,我个人觉得明爱金彩方案二的这个平衡点把握得还是很好的。明爱金彩方案二兼顾领取和传承,跟同类产品相比应该算是两者兼顾做得比较好的,非常适合既希望补充养老,又希望可以在合适的时候取出一大笔钱传承给子女的客户。

方案三:保证领取20年方案

方案三是市场上最常见的保证领取20年的版本,明爱金彩赤裸裸的把PK目标定位为原来市场上的王者--光大永明光明慧选。

既然是瞄着打的,数据上不赢是不可能滴。领取金额、身故责任、现金价值全面超越光明慧选,不过光明慧选本来已经是市场最顶级产品,所以明爱金彩也只能做到微弱的领先。

数据领先,公司不输,唯一差的是养老社区。光大有自己强大的养老产业,这点长城是很难去竞争的。所以,就看我们更在意什么了~

明爱金彩方案三定位保证领取20年的均衡型养老年金市场,数据超越之前的王者光明慧选,对于不在意养老社区的客户,明爱金彩是更优秀的选择。

方案四:保证领取30年方案

保证领取30年的养老年金市场上并不多,我们找到了之前同类产品种比较优秀的华夏红养老版来做对比。

这两款产品都是保证领取30年养老年金的最高水平,明爱金彩方案四领取金额更高一些,自然后期现金价值低了一点,总的来讲两者区别不大。

保证领取30年的养老年金是相对小众的产品,在这个领域明爱金彩方案四仍然做到市场最优的水平。

四个方案我们全看完了,明爱金彩四个方案都在各自的领域中表现得非常优秀,那么你最喜欢哪个方案呢?

什么?还没想好?都想要?没关系,明爱金彩最牛逼之处在于:

年金开始领取之前方案可以更改!!

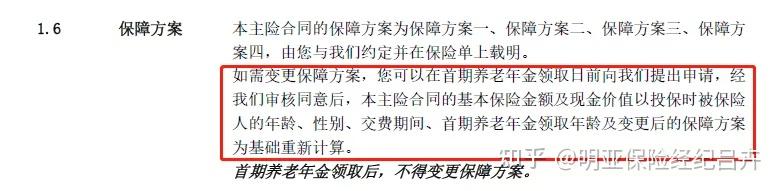

是的,你没有看错,领取方案在年金领取之前可以更改,写入合同条款!

所以,当我们买了明爱金彩之后,可以在领取之前,根据我们的身体状况、婚姻状况、是否有小孩、小孩是否孝顺等各方面综合考虑,再决定选择哪种方案领取养老金!

除了这项牛逼的权益之外,明爱金彩把银保监会允许范围内能给到我们的灵活性都给到我们了:

开始领取年龄可更改:男性60、65、70,女性55、60、65,在首期年金领取之前可以更改。

领取方式可更改:年领和月领终身可以切换。

可加保:保单生效10年内可加保,每次最多20%,最多100%。

总结

明爱金彩领取方案之丰富,产品条款之灵活在整个市场上非常罕见,极度人性化,给了客户最大的便利!

长城人寿明爱金彩养老年金:

1. 产品领取金额市场领先

2. 领取方案选择多且可更改,极度灵活和人性化

3. 长城人寿公司实力强、背景雄厚

这款产品几乎满足了我们对一款养老年金的所有想象,买它就对了!

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

Copyright © 2001-2013

Comsenz Inc.

Powered by

Discuz!

X3.4

Archiver

手机版

小黑屋

伯乐论坛网

快速回复

返回顶部

返回列表

发表于 2022-10-21 10:09:30

发表于 2022-10-21 10:09:30