设为首页

收藏本站

切换到窄版

登录

立即注册

搜索

搜索

本版

帖子

用户

论坛

BBS

伯乐论坛网

»

论坛

›

伯乐论坛网

›

七乐彩

›

养老金哪款领取最高?看完这7款,彻底明白了~ ...

返回列表

查看:

124

|

回复:

0

养老金哪款领取最高?看完这7款,彻底明白了~

[复制链接]

你最凶我最爱

你最凶我最爱

当前离线

积分

11

3

主题

5

帖子

11

积分

新手上路

新手上路, 积分 11, 距离下一级还需 39 积分

新手上路, 积分 11, 距离下一级还需 39 积分

积分

11

发消息

发表于 2023-3-5 02:19:03

|

显示全部楼层

|

阅读模式

大家好;

我是小七;

最近走在大街上都能听到有人在讨论

延迟退休

,总结一句话就是:人口老龄化加剧,到2050年,男女退休年龄都

要推迟到65岁,这就意味着凡是在90年以后出生的朋友,

65岁后退休没跑了

;

而关于延迟退休最扎心的不是65岁才能领养老金,而是虽然65岁才能领退休金,

但谁能保证我们到65岁一直有工作呢?

再加上

社保养老金的替代率

逐年降低,因此提前规划

商业养老金

的朋友越来越多;

市场上的养老金产品也有很多,而一款养老金究竟好不好,不仅要考虑

领取高低

,

也需要考虑

是否能退保

,

身故能赔多少钱

等多重因素;

根据这多重因素,小七把市场上的养老年金保险分为4类:

1,高领取养老金。

2,平衡型养老金-保证20年领取。

3,定期养老金。

4,递增型养老金。

定期养老金和递增型养老金的产品数量比较少,但是

高领取养老金和平衡型养老金

的数量就比较多,也比较难选。

所以小七将会推出高领取养老金、平衡养老金和定期养老金,这几类养老金产品的系列测评。

今天我们首先看一下

高领取养老金

。

01、高领取养老金汇总

小七通常会把市场上

保证领取金额较低

的养老金,称为高领取养老金;

保证领取

是指:

开始领取后,这个被保人如果没有领够保证领取的金额或者保证领取的年限,就身故了,那么保险公司会赔付:

保证领取金额-已领金额

。或者

(保证领取的年限-已领取的年限)*养老金

。

保证领取金额低,就意味着

身故金赔付

比较低,比较适合已经为家庭准备了充足的备用金,

或者给孩子准备了充足的教育金,无需因为自己身故,而要给家人留钱的朋友;

按照这个标准可以划分为高领取养老金的产品有以下7款。

(表格中的领取方案以40岁投保,年交10万交5年60岁领取为例)

小七拆险 原创制作 zydxiaoqi

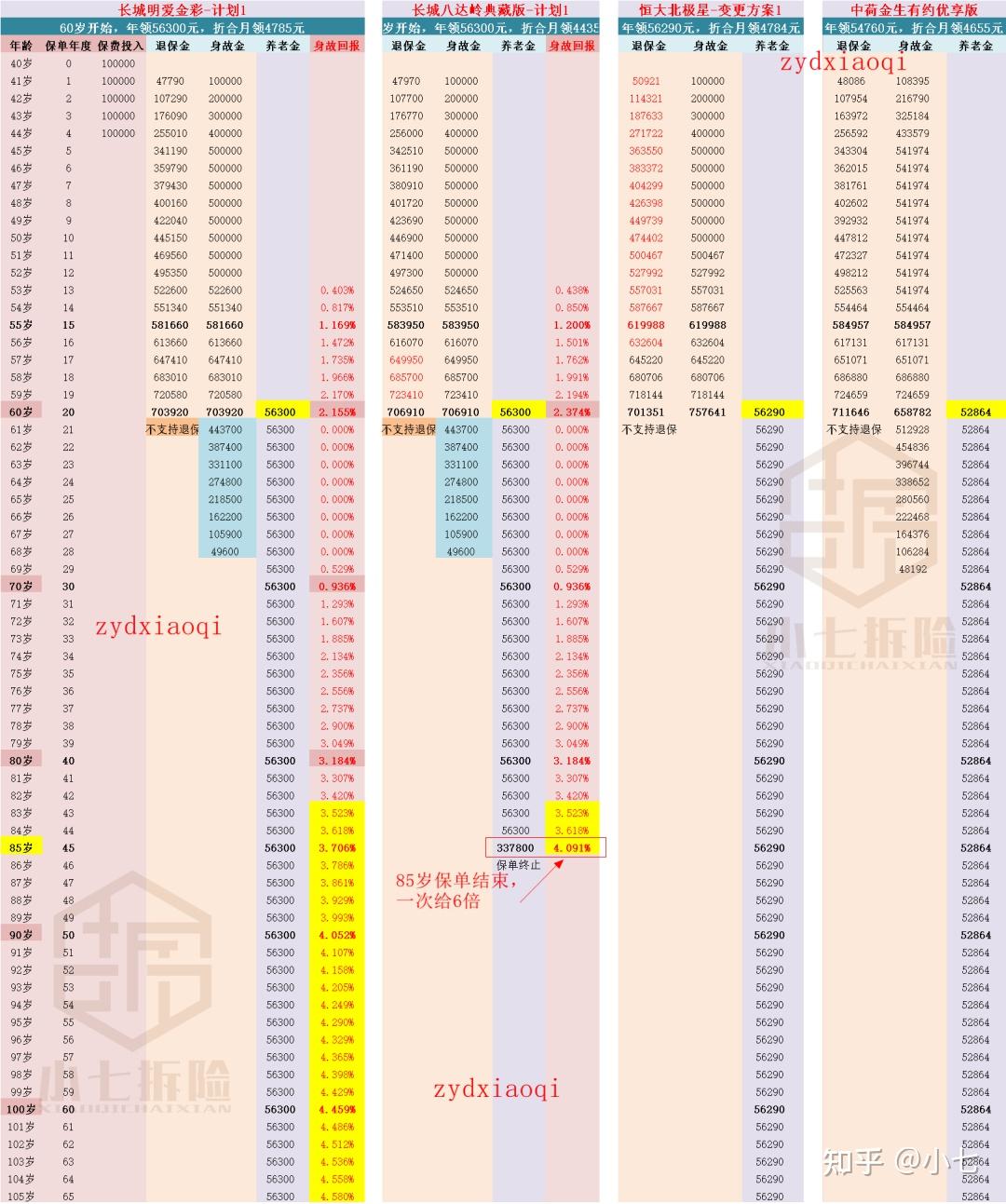

1)前4款:

由表格我们不难看出:明爱金彩计划1、八达岭典藏版计划1、北极星变更方案1、中荷金生有约优享版,

这4款养老金的形态十分类似,都是

保证领回已交保费

,现金价值都截止到60岁,开始领取之后都不再支持退保。

在牺牲了养老金和身故金后,

相应的,这几款养老方案领取金额也比其他的产品要高很多。

其中女士领取最高的是

长城的明爱金彩计划1

,

八达岭典藏版计划1和明爱金彩的领取金额是一样的,只不过八达岭典藏版

领到85岁

的时候,

可以一次给付

6倍

的养老金,此时保单终止,而

长城的明爱金彩是保终身的

,可以一直领取到终身。

男士投保的话,

恒大的北极星

变更方案1,领取的金额最高。

中荷金生有约优享版

对比以上这3款产品就没有什么优势了。

2)复星保德信星海赢家

星海赢家是保证领取15年,案例中,保证领15年的总金额就是保证领83万(15*55361),

因此星海的养老金领取相应比其他产品低一点;

这个产品虽然数据方面没有明显优势,但是好在保险公司立足

江浙沪

地区,满足一定保费可以

对接养老社区

,

还可以附加保底为3%的万能账户,并且万能还可以追加,有一定的优势;

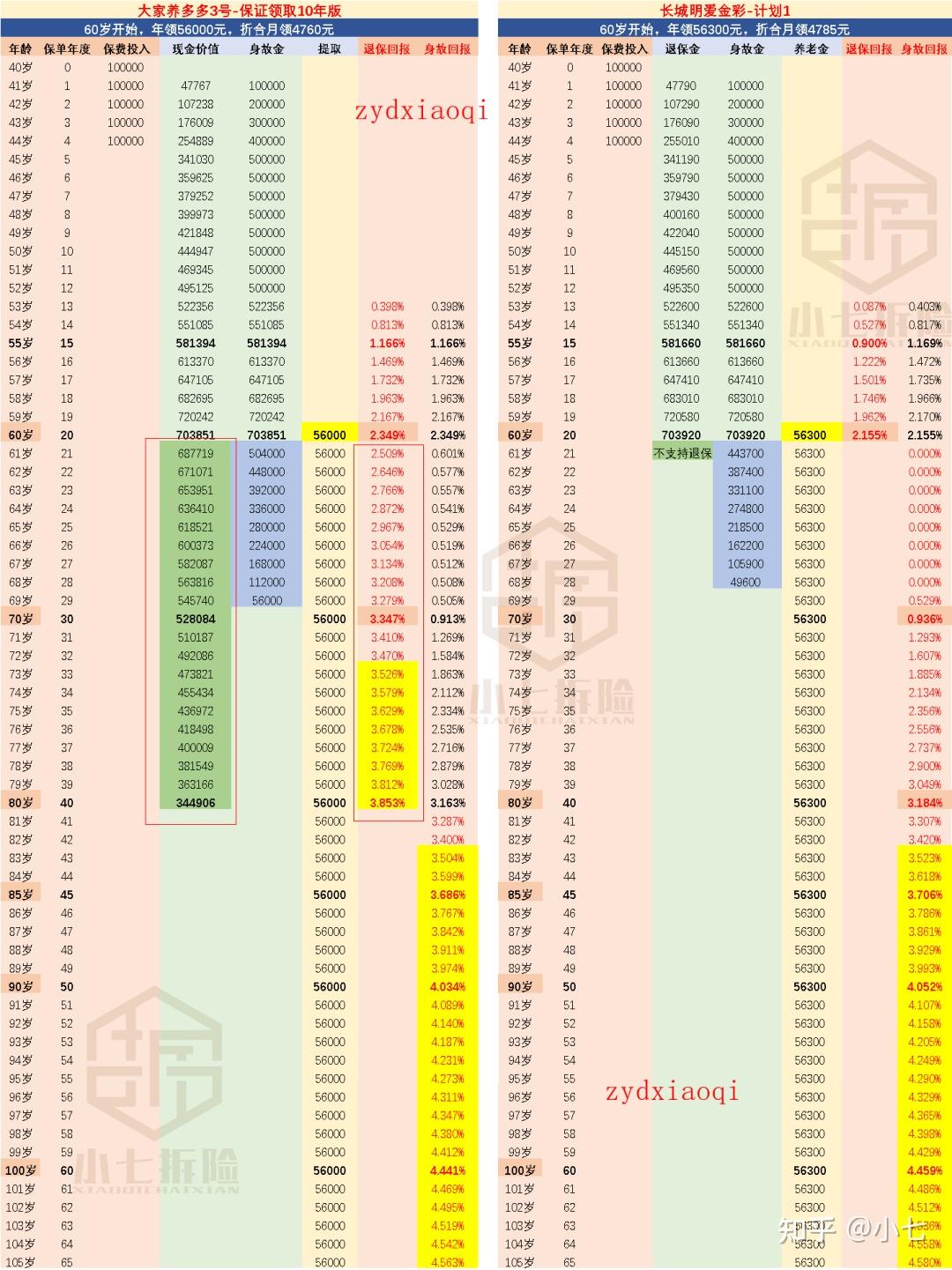

3)大家养多多3号保证10年版;

这个案例中,养多多3号保证领10年,以女士为例,就是保证领56.3万,对比前4款保证领50万,数据差不多;

而养多多3号,以女士为例,领取可以达到56000,比明爱金彩、八达岭典藏版低了300元,

因此

如果女士选择高领取养老金,不如直接选择养多多3号;

因为领取金额差别不大,养多多3号现金价值还可以截至到80岁,有一定的灵活性;

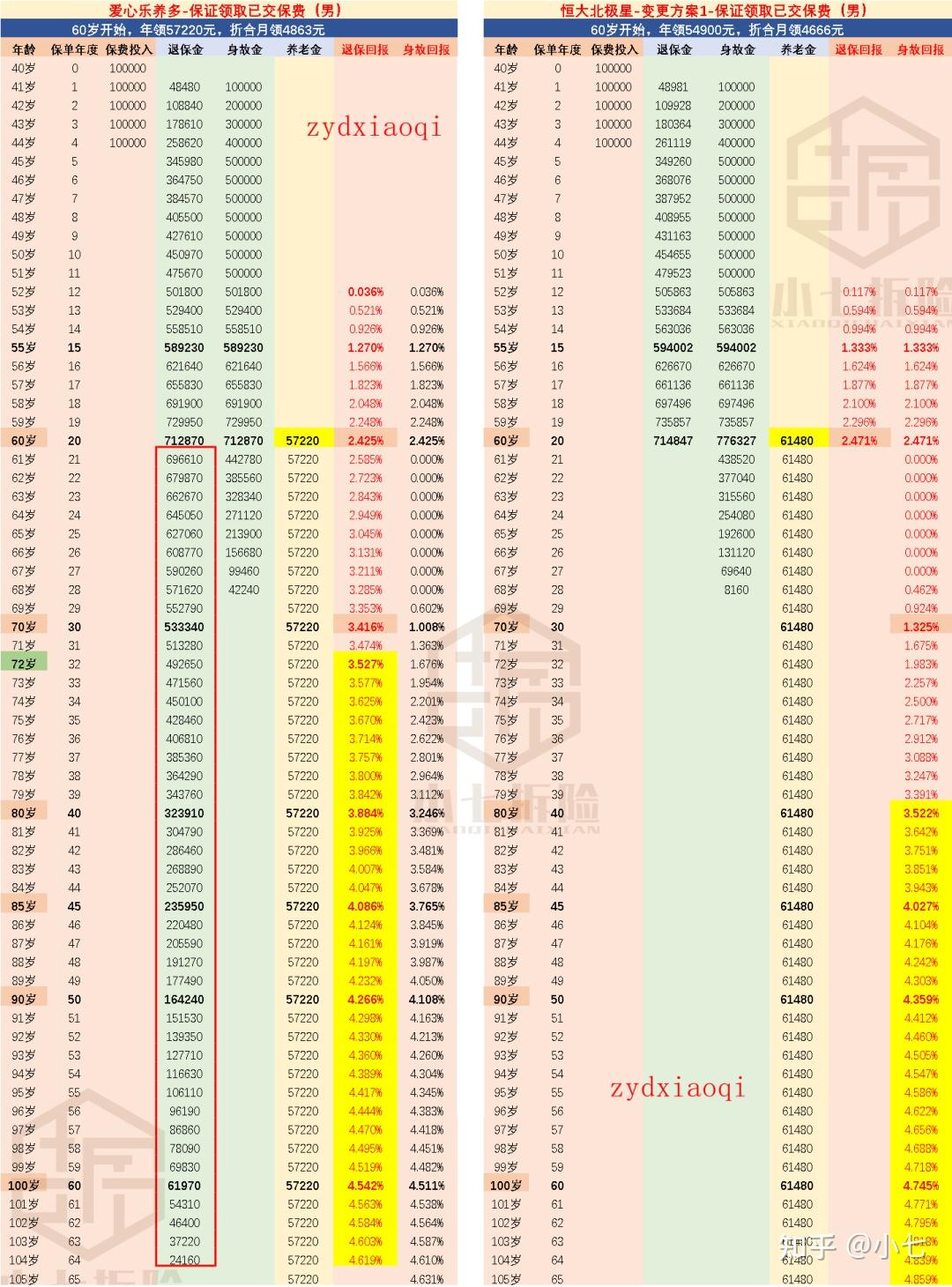

4)爱心乐养多

爱心乐养多,女士领取优势不明显,但是男士买,领取金额只比明爱金彩这些高领取版本低了一点,没有低很多;

另外,爱心乐养多,虽然身故只保证领已交保费,但是

终身有现金价值,保单非常灵活;

因此,如果男士买,爱心乐养多有备用现金价值,更划算;

下面我们来看一下,各类产品的具体数据;

02、明爱金彩等前4款

小七将明爱金彩、八达岭典藏版、恒大北极星、中荷金生有约优享版,这4款归为一类,

我们以40岁女士、年交10万交5年为例,这4款的基础数据,罗列如下。

表格的基础数据

包括:

1,退保金

即保单中会详细载明的现金价值;

2,

领取前期

身故金=

现金价值和已交保费的较大者,领取之后,身故金=已交保费-减已经领取的养老金。

3,养老金

就是每年可以领取的金额,如果折算成月领的话,月领=年领

*8.5%。

4,

明爱金彩和八达岭典藏版,我们结合养老金和身故金,计算出了不同年度身故保单的

实际回报率

。

篇幅有限,北极星和金生有约数据没有明显优势,回报率没有放。

下面我们来看一下具体的数据。

和前文的结论一致,在都保证领取已交保费,60岁后不支持退保的前提下

明爱金彩和八达岭典藏版领取金额比其他两款都要高,恒大北极星也只是比明爱金彩低了10块钱,数据差不多;

下面我们看一下明爱金彩和八达岭典藏版的区别:

八达岭典藏版85岁时保单终止,一次给6倍养老金,等于提前领取到90岁,保单终止;

而明爱金彩是可以一直领下去,直到终身,活到100,领到100。

从回报率的角度:

如果能一直活到85岁,八达岭典藏版回报率可以达到4.091%,男士买的话,这一回报率会更高。

明爱金彩必须活到90岁才能达到4%。

所以如果

理性的对比

,八达岭典藏版在85岁就可以达到4%,比明爱金彩拿到4%的概率更大一些;

但是如果

从感性角度

,大多数人可能会更倾向于选择

每个月固定领取,活多久领多久的产品。

因此这两款产品究竟如何选?

看大家更趋向于理性一点还是感性一点。

不过实际上,八达岭典藏版和明爱金彩,这两款产品大部分客户买来并不是为了养老金产品有多好,

而是为了可以追加一个长城的金麒麟的万能账户,

目前保底3%结算4.4%,存满30万保费追加,暂时没有上限。

后期养老金如果没有花完,也可以转到万能账户,一定程度上可以解决八达岭典藏版85岁满期时,

满期金无处安放的问题。

不过出于对自己的保护,小七仍然认为选一款能够活多久领多久的养老金,比较适合大多数人。

产品详情可进一步参考:

长城八达岭典藏版,有优势有劣势,最好能活到85岁。

360度测算长城「明爱金彩」养老金,IRR全集锦!

03、女士投养多多3号

高领取养老金中,女士投保,养多多3号领取

不比明爱金彩低多少,但却可以在80岁之前退保;

大家要清楚一点

:

不到万不得已,我们肯定不建议大家把养老金退保,只是万一到了需要用钱救急甚至救命的时候,有现金价值的养老金给我们提供了另一个解决或缓解问题的办法,我们可以把这份保单变现,以解燃眉之急。

下面我们仍以40岁女士投保养多多和明爱金彩,进行对比:

小七拆险 原创制作zydxiaoqi

由表格我们不难看出,养多多3号对比明爱金彩,每年领取的金额少了300元,

但是退保金这一栏

61~80岁都有现金价值

。

养多多3号80岁退保回报率还可以达到3.853%。

而

明爱金彩的灵活性就会差很多

,因为不支持退保,只能等着一年一年领养老金。

不过养多多3号的缺点是:可以附加的万能账户保底只有

2.5%

,明爱金彩附加的万能账户保底有3%。

所以

如果对比万能账户的话,养多多3号的万能不高。

但是产品本身的数据确实要胜过明爱金彩很多。

大部分朋友买养老金产都是为了补充退休的,再次存起来的可能性因人而异,

所以大家可以根据自己的实际情况进行选择。

单从产品本身的数据,养多多3号保证领取10年版是比较优秀的。

04、男士投乐养多

同样是对比数据,我们也发现男士投保乐养多的领取,并没有比这种高领取版本的明爱金彩等低很多。

小七拆险 原创制作 zydxiaoqi

我们以40岁男士投保,年交10万交5年为例,60岁开始领取,爱心乐养多比恒大北极星每年要领取低4260元。

如果买乐养多不买北极星,相当于每年少领8%。

可以获得的就是

从61岁到104岁,保单每一年都有现金价值,

如果需要用钱可以用这份保单来周转。

这就是乐养多和北极星这两款产品的差别。

那么究竟是选领取更高的北极星,还是选择有现金价值的乐养多?

小七认为因人而异。

如果您有足够的医疗备用金配置,或者家里灵活资产也比较充沛,可以考虑用北极星这种高领取的养老金产品,

买定之后就不再考虑退保的问题了。

因为

能用到这笔钱的概率很低

。

但是如果我们的

资产储备并不是很充足

,医疗重疾险准备也没有信心能够真的覆盖到所有的开支,

那么选择乐养多这种有退路的产品还是比较适合的。

牺牲一点领取,一份钱做两份准备,比较适合大多数朋友。

所以个人认为爱心乐养多还是非常值得买的。

进一步详情可参考:爱心乐养多极致解读!

最后:

看中领取,不看重身故金的朋友,适合选高领取养老金。

高领取养老金,我们分析到这里,可以简单告诉大家三个结论和现象:

1,选择明爱金彩和八达岭典藏版的客户,大多数是看中了可以附加的万能账户,总保费满30万追加无上限。

2,

如果实实在在想买一个好的养老金产品,预算不是很充分,一份钱当两份花,

大部分朋友会从

养多多3号和爱心乐养多

这两款产品中选择。

其中

女士买,养多多3号保证领10年版,更有优势。男士买爱心乐养多更有优势。

3,

其他的比如定位就在上海或江浙地区,可以考虑星保德信的

星海赢家

,也有不错的万能账户,

还可以对接星堡养老社区。

预算比较充分,比如10年以上缴费,总保费可以达到140万,

大家的养老多多3号也可以对接长居养老社区。

以上案例中的数据都是以40岁女士男士为例,代表了各个养老金产品的趋势,

不同的年龄和领取时间数据可能略有差异,

具体个人数据详细测算,请联系小七zydxiaoqi。

下一篇我们将来盘点:保证领取20年的养老金产品,敬请关注小七。

其他重点养老金产品:

18款收益最高「养老金」最全对比!2022年最新选购指南看这里!

小七:360度全面解读「信泰如意鑫享」,最适合做“增额寿险”的养老金!

重磅新品!360度全面解读「大家养多多2号」养老金。

大家保险福满满上市,养老金又多了个新选择!

360度全面解读「光大·光明慧选」养老金,这一点最容易被忽略!

360度测算长城「明爱金彩」养老金,IRR全集锦!

360度极致解析「爱心乐养多」,最灵活的高领取养老金!

360度全面解读「爱心百岁人生福享版」,最“平衡”的养老金!

相关阅读:

为什么要买「储蓄保险」,我的感悟是 。。

没有退休金的父母,60岁之前一定要交这份保险!

延迟退休,延的究竟是什么?

社保养老金是如何 “劫富济贫”的;

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

Copyright © 2001-2013

Comsenz Inc.

Powered by

Discuz!

X3.4

Archiver

手机版

小黑屋

伯乐论坛网

快速回复

返回顶部

返回列表

发表于 2023-3-5 02:19:03

发表于 2023-3-5 02:19:03